Le Linee Guida EBA (emanate dall’European Banking Autority) in merito alla valutazione del merito creditizio per la concessione e il rinnovo degli affidamenti bancari, in vigore dal 30 giugno 2021, (vedi il mio precedente articolo “La nuova normativa europea per le banche”) prevedono che gli Istituti bancari, nella concessione del credito, valutino anche i fattori ambientali, sociali e di governance (ESG).

Un bilancio sostenibile influenza la capacità reddituale dell’azienda nel medio-lungo termine, e gli investimenti in queste società sono meno rischiosi e più redditizi.

Con il D.Lgs. n. 254/2016, il nostro paese ha recepito la Direttiva 2014/95/UE, imponendo un obbligo di rendicontazione e divulgazione di informazioni di carattere non finanziario alle imprese di grandi dimensioni (con più di 500 dipendenti). Queste devono pubblicare una Dichiarazione di carattere non finanziario (le DNF sono scaricabili dal sito http://www.osservatoriodnf.it/) in cui viene descritto in maniera chiara, comprensibile e fattuale, il loro approccio strategico alle tematiche rilevanti in ambito ESG, cioè il modello di gestione e organizzazione, nonché la strategia e i principali obiettivi prefissati.

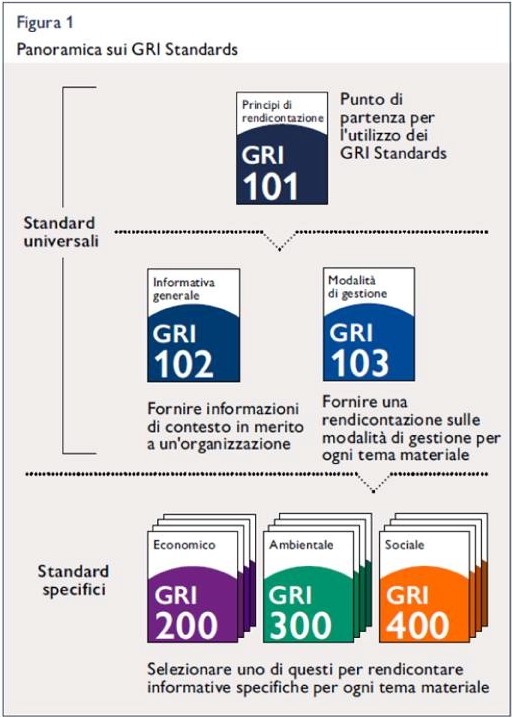

Il Global Reporting Initiative (GRI) ha emanato delle linee guida (GRI Standards), che rappresentano le migliori best practices a livello globale per il reporting di sostenibilità. Il reporting sulla sostenibilità basato sugli Standards fornisce informazioni sul contributo positivo o negativo allo sviluppo sostenibile di un’organizzazione e permette di rendicontare i propri impatti economici, ambientali e sociali (ESG).

Standard universali GRI serie 100: sono i principi di rendicontazione fondamentali per l’utilizzo dell’insieme dei GRI Standards.

GRI 101: . Il GRI 101 definisce i principi di rendicontazione per la definizione dei contenuti e della qualità del report.

GRI 102: è utilizzato per fornire un’informativa generale su un’organizzazione e sulle sue pratiche di reporting di sostenibilità.

GRI 103: per fornire informazioni su come un’organizzazione gestisce un tema che riflette l’impatto economico, ambientale e sociale significativo.

Standard specifici GRI serie 200: per rendicontare informazioni sugli impatti di un’organizzazione correlati a temi economici.

Standard specifici GRI serie 300: per l’informativa relativa ai temi ambientali.

Standard specifici GRI serie 400: per l’informativa che riguarda temi sociali.

I GRI Standards, obbligatori per le imprese di grandi dimensioni, possono essere adottati su base volontaria dalle imprese più piccole.

Pubblicare un Rendiconto non Finanziario è sicuramente un impegno troppo oneroso per le imprese di minori dimensioni, ma includere nel business plan un capitolo che descriva gli impatti economici, ambientali e sociali della propria attività costituisce sicuramente un punto di forza, nel momento in cui ci si rivolge a finanziatori e agli stakeholders in generale.

Le iniziative ESG compliant devono essere ricollegabili al core business della società ed incluse nella strategia aziendale.

L’intera attività della società deve essere ESG compliant, per esempio non sarebbe sufficiente svolgere un’attività sostenibile dal punto di vista ambientale, qualora venissero maltratti i lavoratori.

Il modo migliore per relazionare come l’attività della propria organizzazione contribuisce a uno sviluppo sostenibile è l’utilizzo di indicatori e principi di rendicontazione definiti dai GRI Standards.

Le dichiarazioni ESG compliant della società devono essere supportate da dati scientifici. Le attività millantate dalle società, non rispondenti al vero, sono definite greenwashing.

Il 16 novembre 2022 l’European Financial Reporting Advisory Group (EFRAG) ha approvato le versioni aggiornate degli European Sustainability Reporting Standards (ESRS).

Gli standard delineano i requisiti per la rendicontazione aziendale dettagliata su un’ampia gamma di questioni ambientali, sociali e di governance (ESG).

Gli standard europei di rendicontazione sulla sostenibilità tengono conto di 12 questioni:

- Trasversali: ( ESRS 1 ) Requisiti generali; ( ESRS 2 ) Informazioni generali.

- Ambiente: ( ESRS E1 ) Cambiamento climatico; ( ESRS E2 ) Inquinamento; ( ESRS E3 ) Acqua e risorse marine; ( ESRS E4 ) Biodiversità ed ecosistemi; ( ESRS E5 ) Uso delle risorse ed economia circolare.

- Sociale: ( ESRS S1 ) Forza lavoro propria; ( ESRS S2 ) Lavoratori nella catena del valore; ( ESRS S3 ) Comunità colpite; ( ESRS S4 ) Consumatori e utenti finali.

- Governance: ( ESRS G1 ) Condotta aziendale.

I nuovi standard entreranno in vigore per l’anno di riferimento 2024.