Il budget serve anche per determinare il valore recuperabile dei cespiti delle Micro e PMI.

Immobilizzazioni materiali e immateriali

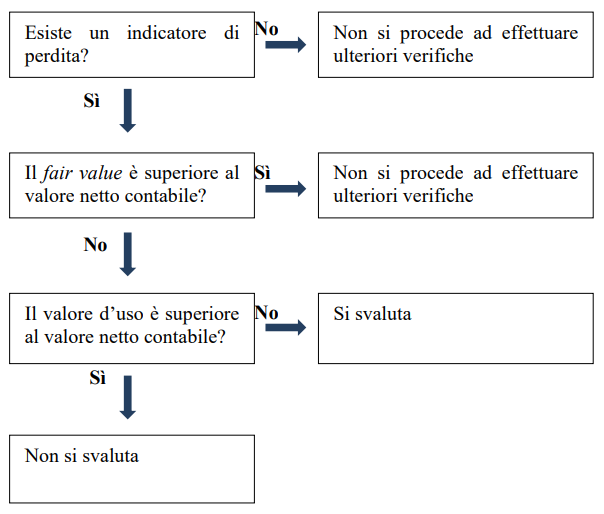

Le società valutano a ogni data di riferimento del bilancio la presenza di indicatori di perdite durevoli di valore (in considerazione di fattori interni ed esterni) per quanto concerne le immobilizzazioni materiali (OIC 16) e immateriali (OIC 24).

Il valore contabile dei cespiti non può essere superiore al valore recuperabile. Si definisce valore recuperabile di un’attività generatrice di flussi di cassa il maggiore tra il suo valore d’uso e il suo fair value, cioè il valore di mercato.

Le micro, piccole e medie imprese, con i requisiti per redigere il bilancio in forma abbreviata, possono adottare un approccio semplificato per la determinazione delle perdite durevoli di valore dei cespiti, considerando la capacità di ammortamento dell’azienda nei futuri esercizi in alternativa al valore d’uso, che richiede il più complesso calcolo del valore attuale dei flussi di cassa attesi.

Non è sempre necessario determinare sia il fair value di un’attività sia il suo valore d’uso (o la capacità di ammortamento dell’azienda). Se uno dei due valori risulta superiore al valore contabile, l’attività non ha subito una riduzione di valore e, dunque, non è necessario stimare l’altro importo.

L’OIC 9 riporta l’appendice A – albero delle decisioni per rilevare le perdite durevoli di valore, che è parte integrante del principio:

Capacità di ammortamento

La verifica della recuperabilità degli investimenti basata sulla stima dei flussi reddituali futuri si basa sulle seguenti assunzioni:

- l’attività generatrice di cassa, nelle società di minori dimensioni, tende a coincidere con l’intera società;

- i flussi di reddito, se la dinamica del circolante si mantiene stabile, approssimano i flussi di cassa.

Al ricorrere di queste due condizioni, l’approccio semplificato basa la verifica della recuperabilità delle immobilizzazioni sui flussi di reddito prodotti dall’intera società, anziché sul valore attuale dei flussi di cassa dell’attività.

La recuperabilità delle immobilizzazioni sussiste quando il budget indica che la capacità di ammortamento complessiva, relativa generalmente a 5 anni, è sufficiente a garantire la copertura degli ammortamenti.

L’eventuale perdita di valore è attribuita prioritariamente all’avviamento, se iscritto in bilancio, e poi alle altre immobilizzazioni, in proporzione al loro valore netto contabile.

Questo approccio consente di individuare perdite qualificabili come “durevoli”, in quanto subordinano la determinazione del valore d’iscrizione in bilancio del cespite alla verifica dell’esistenza di benefici futuri che consentono di recuperare, in termini economici, tale investimento.

Applicazione dell’approccio basato sulla capacità di ammortamento (approccio semplificato)

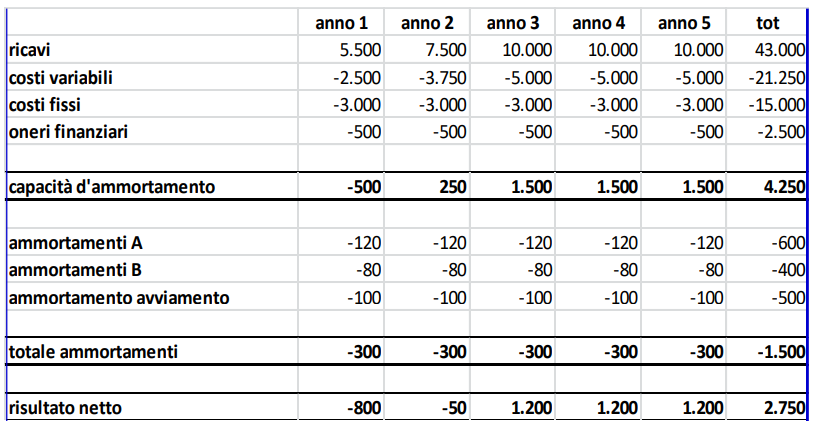

L’andamento prospettico della gestione, così come desunto dai piani aziendali più recenti a disposizione, ufficialmente approvati dall’organo amministrativo competente è il seguente:

L’orizzonte esplicito di previsione degli esiti della gestione è di 5 anni. Al termine di tale periodo i cespiti andranno rinnovati e si suppone che il valore dell’avviamento si sia completamente riassorbito.

Si suppone, inoltre, che l’aliquota fiscale sia pari a zero.

Nel caso in questione, la capacità di ammortamento complessiva generata dalla gestione nell’orizzonte temporale di riferimento (pari a 4.250) consente di recuperare le immobilizzazioni iscritte in bilancio al 31.12 dell’esercizio 0 (il cui valore netto contabile è pari a 1.500). Di conseguenza – nonostante gli esercizi 1 e 2 chiudano in perdita – non viene rilevata nessuna perdita durevole di valore.

Partecipazioni che costituiscono immobilizzazioni (OIC 21)

Una perdita di valore è durevole quando fondatamente non si prevede che le ragioni che l’hanno causata possono essere rimosse in un breve arco temporale, cioè in un periodo così breve da permettere di formulare previsioni attendibili e basate su fatti obiettivi e ragionevolmente riscontrabili. Se invece la partecipata ha predisposto piani e programmi tesi al recupero delle condizioni di equilibrio economico-finanziario, con caratteristiche tali da far fondatamente ritenere che la perdita di valore della partecipazione abbia carattere contingente, questa può definirsi non durevole. Affinché ciò sia ammissibile, tuttavia, per non violare il postulato della prudenza nella formazione del bilancio, i piani e programmi devono avere caratteristiche di:

- concretezza;

- ragionevole possibilità di realizzazione (tecnica, economica, finanziaria);

- brevità di attuazione.