Le società Benefit (SB) hanno trovato riconoscimento dell’ordinamento nazionale con la legge n. 208/2015 (Legge di Stabilità) art. 1, commi da 376 a 384. Queste sono imprese ibride che nell’esercizio di una attivita’ economica, oltre allo scopo di dividerne gli utili, perseguono una o piu’ finalita’ di beneficio comune e operano in modo responsabile, sostenibile e trasparente nei confronti di persone, comunita’, territori e ambiente, beni ed attivita’ culturali e sociali, enti e associazioni ed altri portatori di interesse.

Possono costituirsi come SB le società di persone, le società di capitali e le cooperative. La societa’ benefit puo’ introdurre, accanto alla denominazione sociale, le parole: «Societa’ benefit» o l’abbreviazione: «SB» e utilizzare tale denominazione nei titoli emessi, nella documentazione e nelle comunicazioni verso terzi.

Ogni società può scegliere una o più finalità di beneficio comune da perseguire e deve indicarlo nell’ambito del proprio oggetto sociale.

Tali finalità devono essere perseguite mediante una gestione volta al bilanciamento dell’interesse dei soci con l’interesse di coloro sui quali l’attivita’ sociale possa avere un impatto. Il “beneficio comune” consiste del perseguimento, nell’esercizio dell’attivita’ economica delle societa’ benefit, di uno o piu’ effetti positivi, o la riduzione degli effetti negativi, su una o piu’ categorie di portatori di interesse.

La SB deve individuare il soggetto o i soggetti responsabili a cui affidare funzioni e compiti volti al perseguimento delle suddette finalita’, fermo restando che la responsabilità della strategia pianificata per il raggiungimento degli obiettivi benefit resta dell’organo amministrativo. L’inosservanza degli obblighi per il perseguimento delle finalita’ di beneficio comune puo’ costituire inadempimento dei doveri imposti agli amministratori dalla legge e dallo statuto. Si applica quanto disposto dal codice in tema di responsabilita’ degli amministratori.

E’ espressamente prevista la soggezione delle Società Benefit al controllo dell’Autorità garante della concorrenza e del mercato (AGCM); infatti, la società benefit che non persegua le finalità di beneficio comune è soggetta alle disposizioni di cui al decreto lgs. 145/2007, in materia di pubblicità ingannevole e alle disposizioni del codice del consumo, di cui al decreto lgs. 206/2005.

La societa’ benefit deve redigere annualmente una relazione concernente il perseguimento del beneficio comune, da allegare al bilancio societario che include:

a) la descrizione degli obiettivi specifici, delle modalita’ e delle azioni attuati dagli amministratori per il perseguimento delle finalita’ di beneficio comune e delle eventuali circostanze che lo hanno impedito o rallentato;

b) la valutazione dell’impatto generato utilizzando lo standard di valutazione esterno con caratteristiche descritte nell’allegato 4 annesso alla presente legge e che comprende le aree di valutazione identificate nell’allegato 5 annesso alla presente legge;

c) una sezione dedicata alla descrizione dei nuovi obiettivi che la societa’ intende perseguire nell’esercizio successivo.

La relazione annuale e’ pubblicata nel sito internet della societa’. A tutela dei soggetti beneficiari, taluni dati finanziari della relazione possono essere omessi.

Dal punto di vista operativo, per predisporre una relazione annuale non superficiale, è necessario dunque per la Società Benefit attrezzarsi almeno su due differenti fronti:

- la dimensione organizzativa, attraverso un processo di pianificazione, monitoraggio e rendicontazione degli obiettivi specifici di beneficio comune;

- la dimensione valutativa, attraverso un processo di valutazione dell’impatto generato.

A. Il Piano di Gestione del beneficio comune si può concentrare su quattro principali passaggi:

- trasformazione degli obiettivi generali, così come statutariamente descritti, in obiettivi specifici annuali o pluriennali, intesi come cambiamenti attesi rispetto alle attività svolte, anche mediante analisi di materialità che coinvolga anche gli stakeholders dell’impresa;

- costruzione dell’Action Plan che definisce le azioni che sostengono i singoli obiettivi specifici;

- definizion dei KPI (Key Performance Indicators) per misurare gli sviluppi delle attività e poter descrivere gli effettivi cambiamenti prodotti nel breve/medio-lungo periodo sui contesti d’intervento diretto;

- monitoraggio delle attività per individuare eventuali azioni correttive.

B. La valutazione dell’impatto

- deve essere fatta secondo uno standard di valutazione esterno che deve avere le quattro caratteristiche indicate nell’Allegato 4 alla L. 208/2015 (esauriente, sviluppato da un ente terzo, credibile, trasparente);

- deve comprendere le aree di analisi indicate nell’Allegato 5 alla L. 208/2015 (governance, lavoratori, altri portatori di interessi, ambiente).

La legge n. 208/2015 ha adottato come riferimento per la valutazione di impatto l’architettura del B Impact Assessment (BIA), sviluppato a partire dal 2006 dallo Standards Advisory Council dell’ente non-profi “B Lab”. Questo strumento è disponibile online gratuitamente, anche in Italiano, al seguente indirizzo: https://app.bimpactassessment.net/get-started . Il Benefit Impact Assessment fornisce un giudizio e una misura, attraverso una valutazione oggettiva e completa, dell’impatto sociale e ambientale, oltre che economico, di un’azienda. Nel redigere la relazione di impatto, una Società Benefit (ma anche qualsiasi altra azienda se desidera utilizzarlo) può quindi contare sull’aderenza del BIA a quanto specificato dalla legge italiana.

Ogni singola società Benefit può scegliere la forma che deve avere la Relazione annuale. La dottrina mette a disposizione alcuni framework e standard internazionali dai quali trarre spunto per elaborare questa relazione:

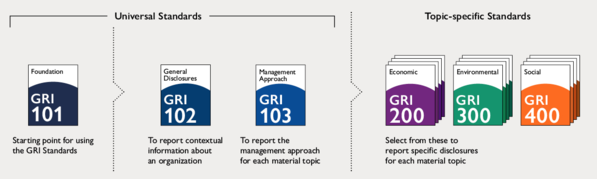

- i GRI Standard, supportati anche da un robusto set di KPIs, (obbligatori solo per alcune grandi aziende) possono suggerire una valida modalità di rendicontazione https://www.globalreporting.org/how-to-use-the-gri-standards/gri-standards-italian-translations/.

Un software per la gestione della sostenibilità secondo i GRI Standard è Mesa Impact (soluzione per grandi aziende, perché costosa) - a partire dal 2025, per l’esercizio di riferimento 2024, entreranno in vigore i nuovi standard europei di rendicontazione sulla sostenibilità approvati dall’EFRAG.

Un software per la gestione della sostenibilità secondo gli Standard EFRAGè la piattaforma https://www.onetrust.com/ - Il Framework dell’IIRC fa riferimento a sei forme di capitali (ovvero risorse): capitale finanziario capitale materiale, capitale sociale e relazionale, capitale intellettuale/organizzativo, capitale umano, capitale naturale, che un’organizzazione utilizza e organizza secondo un proprio modello di business, al fine di perseguire in modo efficace le proprie finalità e la creazione di valore nel breve, medio e lungo termine.

Essendo un Framework “principles-based”, il Reporting Integrato è perfettamente integrabile con altri standard (il BIA ad esempio, per la valutazione dell’impatto).

Analizzando i contenuti informativi richiesti dal Framework del Reporting Integrato, appare evidente la correlazione e la complementarità con le richieste della legge in termini di disclosure con la L. 208/2015. Rispetto al Report di Sostenibilità del GRI, il Report Integrato consegna dunque una visione più completa e, appunto, integrata delle componenti di business e degli impatti di contesto. https://www.integratedreporting.org/resource/international-ir-framework/

Linee guida e documenti dell’Organismo Italiano Business Reporting (OIBR), tra cui le “Linee Guida sul Reporting delle Società Benefit” di gennaio 2019, si reputano utili per una corretta gestione della SB: https://www.fondazioneoibr.it/linee-guida-e-documenti/

La Società Benefit potrà chiedere la certificazione B Corp. Le B Corp certificate sono aziende che soddisfano gli alti standard di performance sociale e ambientale, responsabilità e trasparenza verificati dalla non profit B Lab.